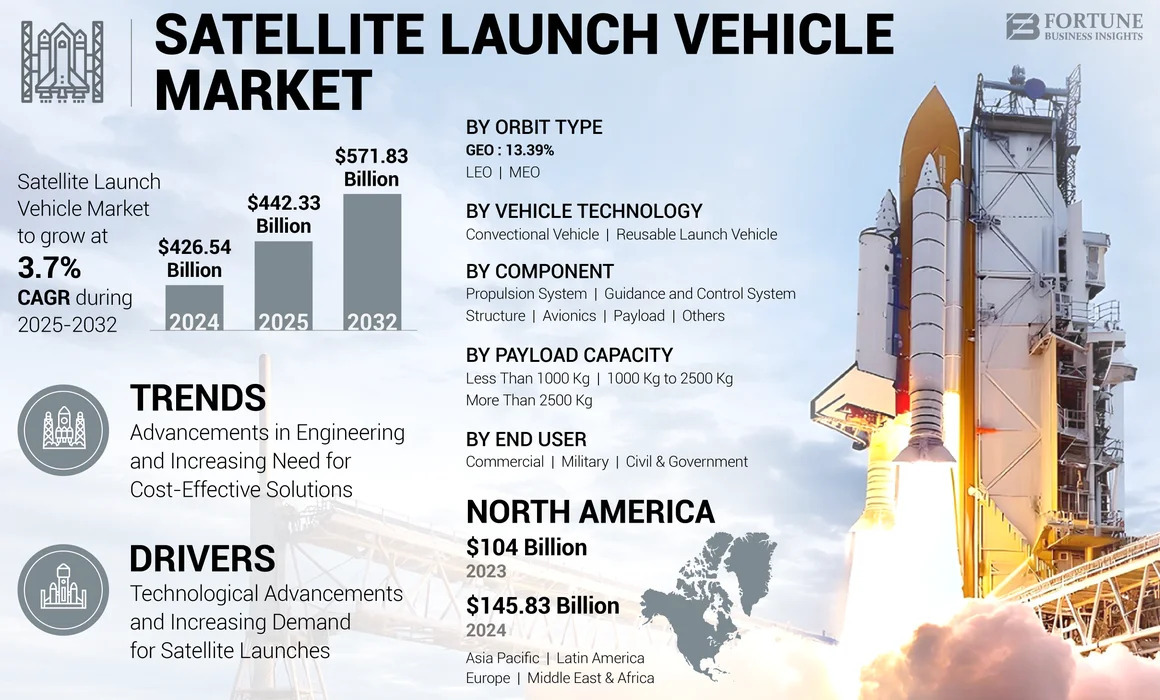

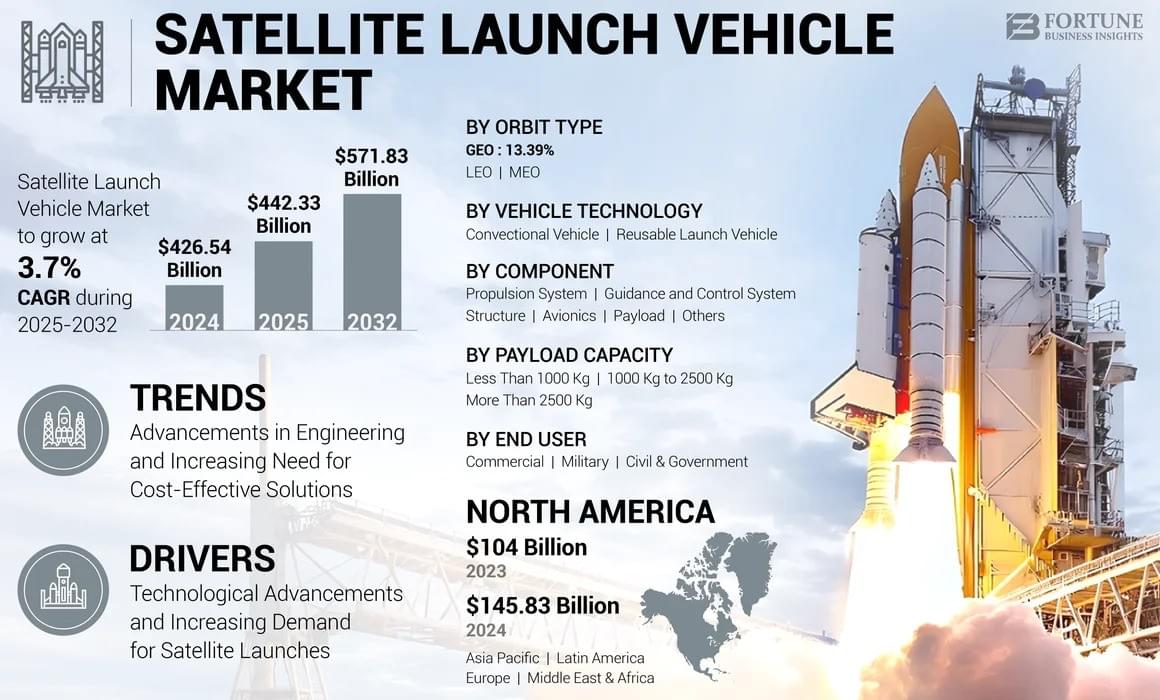

Fortune Business Insights™によると、世界の 衛星打ち上げロケット市場は 2024年に4,265.4億米ドルと評価され、2025年の4,423.3億米ドルから2032年には5,718.3億米ドルに成長すると予測されており、予測期間中は年平均成長率(CAGR)3.7%で成長すると見込まれています。この市場拡大は、商業、軍事、民生用途における衛星導入の需要増加に加え、再利用可能な打ち上げ技術、小型衛星設計、AI統合の進歩によって牽引されています。

通信、航法、地球観測、気象予報、そして防衛における衛星の役割の増大により、衛星打ち上げロケットの需要は加速しています。プラットフォームの近代化、デジタルトランスフォーメーション、そして継続的なイノベーションが市場環境を変革しています。例えば、2024年11月、ボーイングはSES向けにO3b mPOWER衛星2機を追加納入し、柔軟な帯域幅割り当てを可能にする高度なソフトウェア制御ペイロード技術を実証しました。

主要企業紹介

- エアバスSAS(オランダ)

- アリアンスペース(フランス)

- ボーイング社(米国)

- ロケットラボ(米国)

- 三菱重工業株式会社(日本)

- ノースロップ・グラマン(米国)

- ロッキード・マーティン社(米国)

- ブルーオリジン・エンタープライズ(米国)

- スペースX(米国)

- ISRO(インド)

SpaceX、United Launch Alliance、ISRO、NASA、CASC などの主要企業は、技術の進歩と衛星打ち上げ頻度の増加を通じて市場の成長に大きく貢献しています。

情報源:

https://www.fortunebusinessinsights.com/satellite-launch-vehicle-market-111955

市場セグメンテーション

車両技術別

-

従来型車両:技術の向上と政府の投資に支えられ、2024 年に最大の市場シェアを占める。

-

再使用型ロケット(RLV):最も急速に成長するセグメント(2025~2032年)になると予想されています。再使用型打ち上げ技術はコストを削減し、ミッションの柔軟性を高めます。例えば、2024年9月、ISROは再利用性とより重いペイロードを搭載できるように設計された次世代ロケット(NGLV)の開発を承認しました。

軌道タイプ別

-

低軌道(LEO):低遅延かつ費用対効果の高い通信への需要に牽引され、最も急速に成長している分野です。例えば、Geespaceは2024年9月に10基のLEO衛星を打ち上げ、メガコンステレーションの拡大を目指しています。

-

静止軌道(GEO):通信サービスと政府の取り組みによって、2番目に急速に成長しているセグメント。

-

中軌道(MEO):ナビゲーションおよび測位サービスに対する安定した需要。

積載量別

-

1000kg未満:軍事、通信、研究用途におけるキューブサットや小型衛星の採用増加により、最も急速に成長するセグメントです。2024年4月、SAICとGomSpaceはAI搭載の小型衛星の開発で協力しました。

-

1,000 kg ~ 2,500 kg : 中型衛星の打ち上げにより、2 番目に急速に成長しています。

-

2500kg以上:大型ペイロード打ち上げの安定した需要。

コンポーネント別

-

推進システム:グリーン推進システムと電気システムにおける革新により、最も急成長している分野です。例えば、2024年9月には、ベンチマーク・スペース・システムズがASCENTモノプロペラント推進システムの開発のために490万米ドルを調達しました。

-

航空電子機器: 高度な GPS およびナビゲーション システムによりミッションの信頼性が向上し、2 番目に急成長しているセグメントです。

-

その他のコンポーネントには、構造、ペイロード、誘導システムなどがあります。

エンドユーザー別

-

軍事:防衛、監視、安全な通信のための衛星投資が牽引する、最も急成長している分野。インドは2024年3月に宇宙防衛プログラムへの30億米ドルの投資を発表した。

-

商業:通信およびブロードバンド向け衛星サービスの成長に支えられ、2024 年に最大のシェアを獲得。

-

民間および政府:宇宙探査と科学研究への継続的な投資。

市場動向

ドライバー

衛星打ち上げ機市場は、通信、地球観測、科学衛星の需要の高まりによって牽引されており、信頼性の高い打ち上げサービスに対するニーズは依然として高まっています。小型衛星やキューブサットミッションの急速な成長は、これらのプラットフォームが費用対効果が高く柔軟な打ち上げソリューションを必要とするため、この需要をさらに加速させています。SpaceXやRocket Labなどの企業が主導する民間セクターの参入拡大は、革新的な再使用型ロケット技術と打ち上げコストの削減によって業界を変革させています。さらに、政府の宇宙開発計画と国防費の増加は、各国の宇宙機関が独立した打ち上げ能力と戦略的な宇宙計画に注力する中で、世界市場を強化しています。

拘束具

堅調な成長見通しにもかかわらず、市場はいくつかの制約に直面しています。特に、既存のプロバイダーと競争しようとする小規模企業にとって、高額な研究開発費は大きな課題となっています。再使用型ロケットに関連するエンジニアリングと改修の問題は、事業をさらに複雑にし、運用リスクを高めます。さらに、打ち上げ失敗のリスクは、企業にとって財務面と評判面の両方で打撃となります。もう一つの制約は、特定地域における過剰生産能力によって引き起こされる需給不均衡であり、これは収益性を制限し、打ち上げスケジュールに混乱をもたらす可能性があります。

機会

一方で、業界はこれまでの軌道を塗り替える可能性のある新たな機会に直面しています。ミッション計画と宇宙ゴミ管理への人工知能(AI)の統合は、安全性、効率性、そして運用の信頼性を向上させる可能性を秘めています。3Dプリンティングをはじめとする積層造形技術の進歩は、部品のコスト効率と迅速性を向上させ、開発サイクル全体を短縮しています。グリーン推進システムやリサイクル可能な材料といった持続可能な手法の導入拡大は、環境に配慮した運用への業界のコミットメントを反映しています。さらに、小型衛星およびキューブサット市場の拡大は、専用衛星や相乗り衛星による打ち上げの機会を継続的に生み出しています。

課題

しかしながら、市場は依然としていくつかの課題に直面しています。ペイロード容量の制限は、次世代の大型ロケットと比較して、一部のシステムの競争力を制限しています。再利用性は大きな焦点となっていますが、それに伴う高コストと技術的な難しさが依然として普及の障壁となっています。衛星の寿命の長期化とミッション要件の変化により、需要予測も課題となっています。さらに、特にISROのインフラが現状のままであるインドなどの地域で顕著な過剰容量の問題は、非効率性と遅延につながり、市場の成長をさらに複雑にする可能性があります。

市場動向

-

先進推進技術:グリーン推進剤などの環境に優しい燃料への移行が進んでいます。例えば、ベラトリックス・エアロスペースは2024年1月に無毒性のルドラ推進システムを試験しました。

-

AIと自動化:打ち上げ計画、軌道最適化、ペイロード統合の効率向上。2024年9月、プロテウス・スペースは、AI設計による初のESPAクラス衛星を2025年に打ち上げる計画を発表しました。

地域別インサイト

北米:最大の市場シェア(2024年には1,458.3億米ドル)。米国の国防費、NASAへの投資、そして民間セクターの積極的な関与が牽引。

アジア太平洋地域:最も急速に成長している地域。中国、インド、日本などの国々は、国家安全保障の取り組みを推進し、民間宇宙スタートアップを育成しています。例えば、インドは2024年8月に再使用型ハイブリッドロケット「RHUMI 1」を打ち上げました。

ヨーロッパ:2番目に成長の早い地域。ESAは商業主導の打ち上げサービスへの投資を拡大しています。

中東・アフリカ:UAE、サウジアラビア、イスラエルによる新たなプログラムにより、緩やかな成長が見込まれます。Yahsat社は2024年7月の衛星打ち上げにSpaceX社を選定しました。

ラテンアメリカ: ブラジル、アルゼンチン、コロンビアが、中国の国家データ管理局およびSpaceSailとの2024年の協定など、新たなパートナーシップを通じて成長を牽引しました。

最近の動向

-

2024年11月:Rocket Lab USAは、商業衛星事業者と中型ロケット「Neutron」の複数打ち上げ契約を締結しました。

-

2024年11月:ESAとArianeGroupは、プロメテウスエンジンのテストと再使用型ロケット実証機Themisを進めるため、2億3,247万米ドル相当の契約補足契約に署名しました。

この記事をシェア