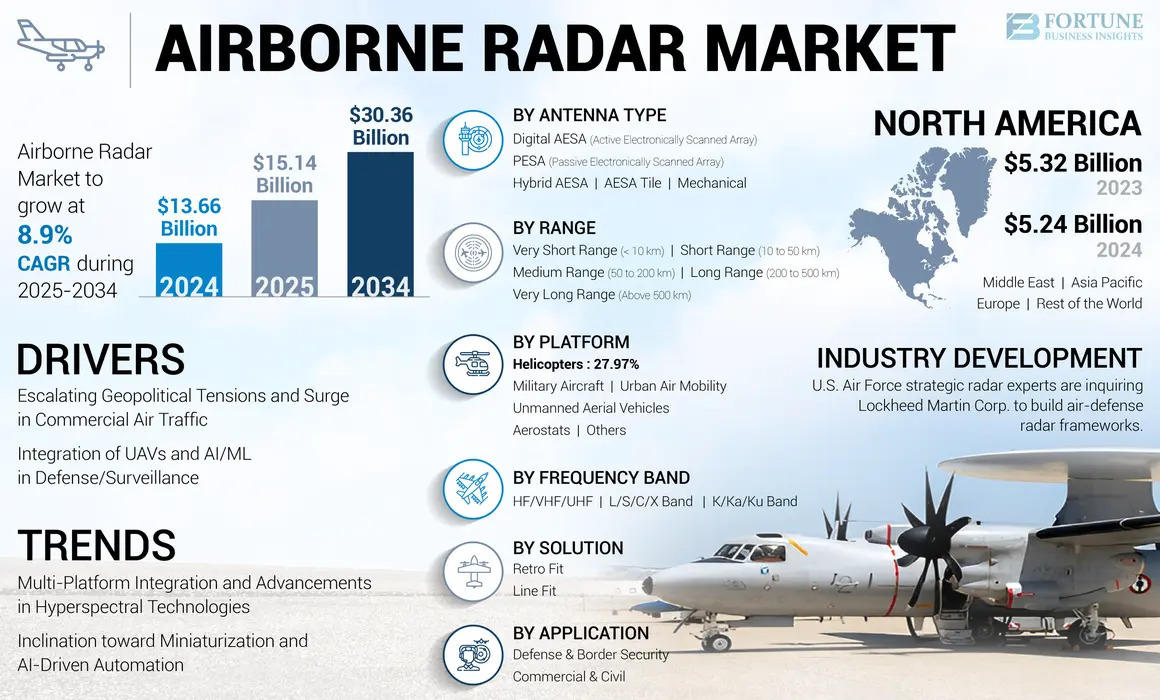

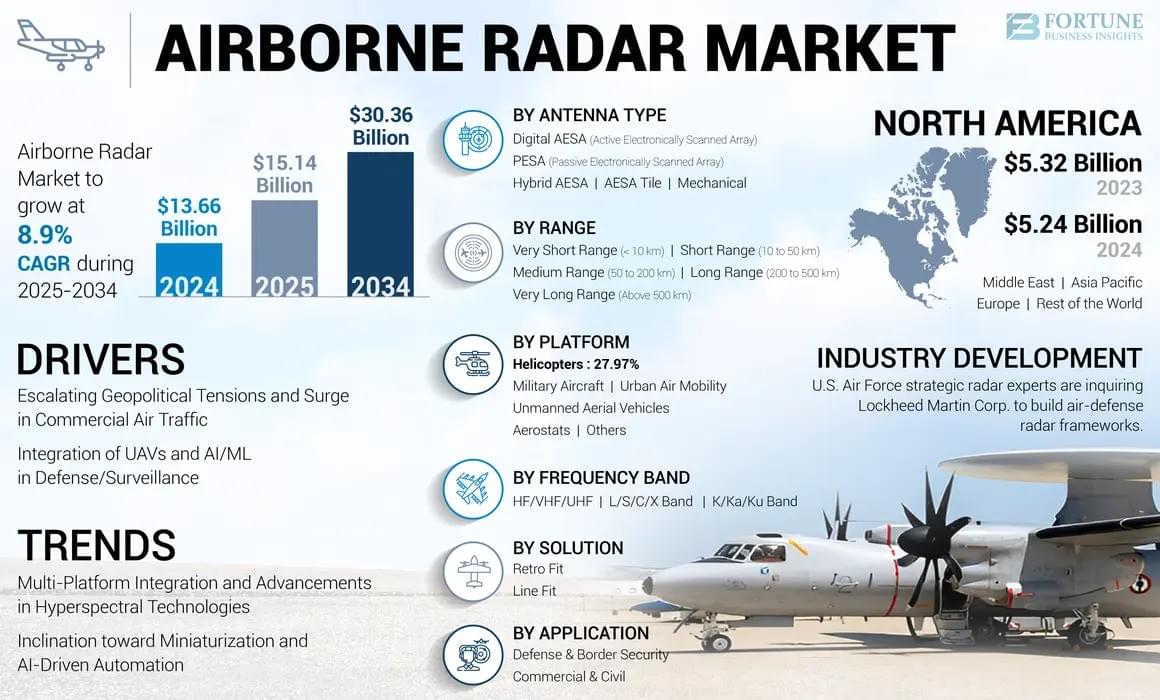

Fortune Business Insights™によると、世界の 航空レーダー市場 規模は2024年に136億6,000万米ドルと評価されました。市場は2025年の151億4,000万米ドルから2034年には303億6,000万米ドルに拡大すると予測されており、予測期間中は8.9%という堅調な年平均成長率(CAGR)で成長する見込みです。北米は2024年に38.36%のシェアで世界市場をリードし、これは次世代航空優勢プログラムとレーダー近代化への取り組みへの多額の投資が牽引しています。

市場概要

世界の航空レーダー市場は、地政学的緊張の高まり、大規模な防衛近代化計画、そして制空権の重要性の高まりを背景に、急速な成長を遂げています。高度なレーダーシステムは、戦闘機、爆撃機、AWACS(早期警戒管制機)、UCAV(無人航空機)、ヘリコプター、海上哨戒機といったプラットフォームに不可欠なものになりつつあります。

第6世代戦闘機の開発と並行して、ISR(情報収集・監視・偵察)統合への重点が高まっており、需要がさらに高まっています。最新の航空機搭載レーダーは、ステルスプラットフォームの検知、無人機の脅威の無効化、ミサイル防衛システムの強化、そして複数の領域における優位性の確保に不可欠です。

主要企業紹介

- ロッキード・マーティン社(米国)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- ノースロップ・グラマン・コーポレーション(米国)

- タレスグループ(フランス)

- サーブAB(スウェーデン)

- レオナルドSpA(イタリア)

- イスラエル航空宇宙産業株式会社(イスラエル)

- インドラ・システマスSA(スペイン)

- ハネウェル・インターナショナル(米国)

- ヘンゾルトAG(ドイツ)

- BAEシステムズplc(英国)

これらの企業は、競争上の優位性を獲得するために、AESA の統合、GaN ベースのシステム、量子レーダー技術に注力しています。

情報源:

https://www.fortunebusinessinsights.com/airborne-radar-market-113126

市場セグメンテーション

プラットフォーム別

航空レーダー市場は、軍用機、ヘリコプター、UAV、UAM、エアロスタット、その他に分類されます。2024年には、艦隊の近代化、地政学的紛争、技術革新を背景に、軍用機が市場を席巻しました。例えば、2024年3月、ノースロップ・グラマンはNATOのF-16改修用にAN/APG-83 AESAレーダーを供給する12億ドルの契約を獲得しました。ヘリコプターは、ミッション固有のレーダー統合の強化に支えられ、2024年には市場シェアの27.97%を占めました。UAVは、レーダーの小型化と非対称戦のニーズに後押しされ、最も急速に成長するセグメントになると予想されています。2024年4月、ジェネラル・アトミックスはMQ-9Bドローン向けのLynxマルチドメインレーダーを発売し、海上および陸上の監視能力を拡大しました。

アプリケーション別

市場は、商業・民生用と防衛・国境警備用の2つの用途に分かれています。2024年には、気象監視、航空交通管制、インフラ開発の需要に支えられ、商業・民生用セグメントが市場を牽引しました。例えば、2025年5月には、タレスが多目的航空交通管制向けに設計されたTrac Sigmaレーダーを発表しました。防衛・国境警備セグメントは、各国が国境監視と極超音速ミサイル探知を強化する中で、最も高いCAGRで成長すると予測されています。2024年8月には、レイセオンがポーランドへの対外有償軍事援助を含む、LTAMDSレーダーに関する20億ドル規模の米陸軍との契約を獲得しました。

範囲別

2024年には中距離レーダー(50~200km)が主流となり、航空安全、捜索救助(SAR)活動、沿岸監視などに広く利用されました。超長距離レーダー(500km超)は、ICBM追跡、軌道調整、ステルス探知といった用途に牽引され、最も高いCAGR(年平均成長率)を記録すると予想されています。DARPA(国防高等研究計画局)が2023年に実施した量子レーダー試験では、ステルスドローンの探知能力が実証され、将来の成長の可能性が示唆されました。

周波数帯域別

2024年には、L/S/C/Xバンドレーダーが嵐追跡、射撃管制システム、地球観測に支えられ、市場を牽引しました。例えば、2024年12月には、ICEYEがSpaceXと共同で2機のSAR衛星を打ち上げ、地球監視能力の拡大を図りました。K/Ka/Kuバンドレーダーは、ミサイル誘導、衛星通信リンク、ハイパースペクトル解析の普及により、最も高いCAGRで成長すると予想されています。2023年8月には、米空軍がF-22ラプターにKuバンドレーダーと赤外線防御システムを搭載し、照準性能と生存性を向上させました。

アンテナタイプ別

デジタルAESAレーダーは2024年に最大のシェアを占め、AI駆動のスマートターゲティング、ダイナミックビームステアリング、ステルス性能の両立を背景に、最も急速に成長すると予測されています。PESAレーダーは、費用対効果と実証済みの信頼性により、引き続き堅調な需要が見込まれています。例えば、インドは2024年にMiG-29レーダーのアップグレードに8,000万米ドルの契約を締結しました。

ソリューション別

2024年には、ボーイングT-7Aなどの次世代航空機へのレイセオンAESAレーダー搭載を背景に、ラインフィットレーダーが主流となりました。航空機近代化プログラムに支えられ、改修ソリューションは最も急速に成長すると予想されています。2023年11月、韓国は4億5,000万米ドル規模のF-15Kレーダー改修プロジェクトを発表し、航空機搭載レーダー機能のアップグレードに対する需要の高まりを浮き彫りにしました。

市場動向

ドライバー

-

地政学的緊張:ウクライナ、インド太平洋、中東における紛争は、レーダーの近代化を加速させています。NATOの「Allied Future Surveillance(将来型監視)」プログラムなどのプログラムは、レーダー近代化の緊急性を浮き彫りにしています。

-

商業航空交通の急増: 衝突回避システム、気象レーダー、空域管理に対する需要の増加により、商業的な導入が促進されています。

拘束具

-

無人航空機(UAV)におけるAESAの電力制限:高いエネルギー消費はUAVの航続距離を低下させます。例えば、AN/APY-8の統合によりMQ-1Cの航続距離は25%減少し、コストと運用上の課題が増加します。

機会

-

量子レーダーの開発:ステルス機や極超音速の脅威を検知できる量子レーダーは、ゲームチェンジャーとして台頭しています。DARPA、ロッキード・マーティン、ザナドゥによるプログラムは、2026年までに実用可能なソリューションを提供すると予想されています。

地域別インサイト

-

北米は 、NGADプログラム、極超音速ミサイル防衛、UAVレーダー統合の推進により、2024年には52億4000万米ドルで市場をリードしました。米空軍によるAWACSからボーイングE-7A AEW&Cプラットフォームへの移行が、市場を牽引する重要な要因となっています。

-

アジア太平洋地域 は、インド、日本、オーストラリアの防衛費や、テジャスMK-1AとKF-21ボラメーレーダーの統合などの取り組みに支えられ、第2位となった。

-

ヨーロッパは 、第 6 世代戦闘機プログラム (FCAS およびテンペスト) とユーロファイター タイフーンのレーダーのアップグレードによって、最も急速に成長する地域となるでしょう。

-

中東は 、UAE とサウジアラビアのレーダー近代化とパイプライン セキュリティ UAV の配備により、着実な成長を見せています。

-

その他の世界 でも、特にラテンアメリカとアフリカでは、人身売買防止監視、密猟防止、農業監視の分野での導入が顕著になるでしょう。

競争環境

航空レーダー市場は中程度に細分化されており、主要プレーヤーにはロッキード・マーティン、レイセオン、ノースロップ・グラマン、タレス、サーブABなどが名を連ねています。各社はAESAの進歩、量子レーダーの研究開発、そして多目的ISRソリューションに注力しています。

最近のハイライト:

2025年4月、スウェーデンはタレス社と9,300万米ドル相当のグラウンドマスター200マルチミッションコンパクトレーダー(GM200 MM/C)の調達契約を締結しました。初回納入は2026年の予定です。この中距離レーダーは、旧式のPS-871レーダーシステムに代わるものとして、スウェーデン軍の空中および地上監視能力を強化するものです。

この記事をシェア