世界の 航空機リース市場 規模は、2023年に1,788.8億米ドルと評価されました。市場は2024年の1,832.3億米ドルから2032年には4,016.7億米ドルに成長し、予測期間中に11.1%のCAGRを示すことが予測されています。二者間(通常はリース会社と借主)の法的拘束力のある契約は、航空機リースと呼ばれます。リース会社は、リース料と呼ばれる定期的な金額と引き換えに、一定期間、航空機を借主に貸すことに同意します。航空会社は、航空機を購入する代わりに、リースすることがあります。リース会社は、航空機の使用料として月額または年額料金を支払い、リース会社が資金を投じて航空機を購入します。その後、航空機は運航者に引き渡されます。テナントが所有者です。航空会社は、自社のロゴを付け、多くの場合は自社カラーで使用することを条件に、毎月または毎年、所定の金額で航空機を借ります。リース期間の満了後、航空機はプロセスの最後に所有者に返却されます。格安航空会社の需要増加は、航空機リース市場の成長を牽引する重要な要因です。Fortune Business Insightsは、「世界の航空機リース市場:2024~2032年」と題したレポートでこの情報を提供しています。

レポートで紹介されている主要プレーヤーのリスト

- AerCap (GECAS) (アイルランド)

- アヴォロン(アイルランド)

- BBAM(米国)

- ノルディック・アビエーション・キャピタル(アイルランド)

- SMBCアビエーションキャピタル(アイルランド)

- ICBCリース(中国)

- BOCアビエーション(シンガポール)

- エア・リース・コーポレーション(米国)

- DAEキャピタル(UAE)

- ボーイング・キャピタル・コーポレーション(米国)

情報源:

https://www.fortunebusinessinsights.com/aircraft-leasing-market-107476

セグメント:

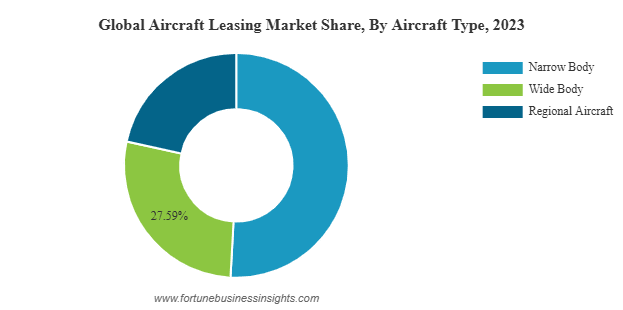

ナローボディ機の世界的な需要がセグメントの成長を牽引

航空機の種類に基づいて、市場はナローボディ機、ワイドボディ機、リージョナル機に分類されます。

2021年には、ナローボディ機セグメントが最大の市場になると予想されています。この成長は、ナローボディ機の世界的な需要増加によるものです。航空業界においては、格安航空会社(LCC)とローコストキャリア(LCC)が需要増加の主な要因となっています。次世代機はすでに長距離路線を飛行できるため、フルサービス航空会社は現在、保有するナローボディ機の機数増加を検討しています。さらに、格安航空会社市場では、これらの航空機の需要と購入が増加しており、パンデミックの影響にもかかわらず、航空会社による大量発注が見られます。これは、予測期間中に高い成長が見込まれることを意味します。手頃な価格により、

ドライリースセグメントは大幅な成長を遂げる見込みです。

リースの種類に基づいて、市場はウェットリース、ドライリース、ダンプリースに分類されます。

予測期間全体を通して、ドライリースセグメントは大幅な拡大が見込まれています。このセグメントの拡大は、ドライリース機の運用・保守コストの低さに起因しています。ドライリースでは、リース会社は乗務員を乗せずに航空機をリース会社に貸与するため、リース会社はすべての運用・保守費用を負担します。リース会社または航空会社は財務面を完全にコントロールできるため、航空機の保守・運用コストを抑制し、様々なコスト削減戦略を採用しています。ドライリースは大手航空会社にも有効であると考えられていますが、特に格安航空会社(LCC)で多く利用されています。さらに、ドライリース機の利用増加は雇用機会の創出にもつながっています。

レポート対象範囲:

このレポートでは以下について述べています。

- 市場の主要な成長要因、抑制要因、機会、および潜在的な課題。

- 地域開発に関する包括的な洞察。

- 業界の主要プレーヤーのリスト。

- 市場プレーヤーが採用した主要戦略。

- 最新の業界動向には、製品の発売、パートナーシップ、合併、買収などが含まれます。

ドライバーと拘束具:

低コスト航空会社と格安航空会社が市場を牽引

主要な要因の一つは、LCC(格安航空会社)とLCCの世界的な機材拡大です。これらの航空会社は、保守・運航コストを最小限に抑えるため、保有するすべての航空機をリースし、短期間でリースまたは返却することを好んでいます。これらの航空会社は、国内線の旅客輸送量の増加に伴い、登録国におけるあらゆる農村部と都市部を結んでいます。例えば、LCCは現在の欧州航空市場の低迷の中で、驚異的な業績を上げています。フラッグキャリアは経営破綻し、人員削減や路線の廃止が進む一方で、LCCセクターは継続的な機材拡大により急速に成長しています。

逆に、発展途上国では適切なインフラが不足しているため、航空機リースを世界中に拡大することができず、市場の成長を妨げる可能性があります。

地域別インサイト

ヨーロッパは有力企業の存在により市場を支配している

2021年、航空機リース市場はヨーロッパが圧倒的なシェアを占めました。市場規模は943.3億米ドルでした。この市場の拡大は、重要なプレーヤーであるエアキャップの存在によるものとされています。航空業界で使用されるリース機の半分以上は、同社が所有しています。アイルランドは、優遇税制とビジネス環境の利便性から、リース会社の大半が拠点を置いています。さらに、この地域では格安航空会社(LCC)の進出により、リース機の需要が高まっています。その結果、予測期間中はより高い収益成長率が見込まれています。

競争環境

企業は支配力を得るために買収と提携に集中する

2021年、エアキャップはゼネラル・エレクトリックからGEキャピタル・アビエーション・サービス(GECAS)を買収しました。合併後の会社は、世界で最も先進的で燃費効率の高い航空機約450機の受注に加え、2,000機以上の航空機と900基以上のエンジンを保有しています。エアキャップは、航空機リースのあらゆる側面においてマーケットリーダーであり、充実したポートフォリオと幅広い顧客基盤を誇ります。A320ceoおよびNeoファミリー、A330、A350、737NG、737 MAX、そして787は、エアキャップの保有機材の90%を占めており、これらは世界中で高い需要のある機種です。

主要産業の発展:

2022年4月、エア・リース・コーポレーション(ALC)は 、ボーイング737-8型機および737-9型機を32機追加発注することを発表し、保有機群の拡充を図りました。パンデミック後の世界的な航空旅行の回復を受け、ALCは737 MAXファミリーを強化し、最新鋭で燃費効率が高く、持続可能な航空機運航に対する航空会社の需要の高まりに対応しています。

この記事をシェア