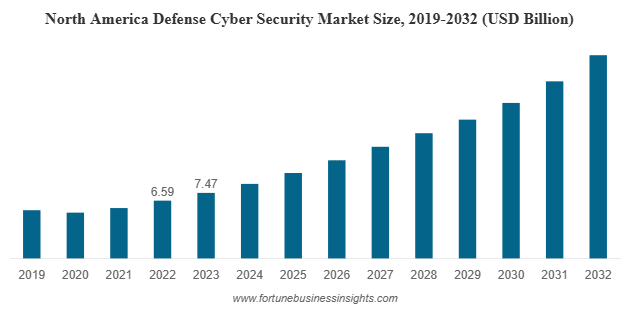

Fortune Business Insights™によると、世界の 防衛サイバーセキュリティ市場 規模は2023年に164.5億米ドルに達し、2024年の191.4億米ドルから2032年には633.8億米ドルに拡大すると予測されており、予測期間中は16.1%という高い年平均成長率(CAGR)で成長すると見込まれています。北米は、堅調な防衛予算と業界をリードする企業の存在に支えられ、2023年には74.7億米ドルの市場規模で最大のシェアを占めました。

防衛サイバーセキュリティとは何ですか?

防衛サイバーセキュリティは、軍事インフラ、機密データ、そしてミッションクリティカルなシステムを狙ったサイバー脅威を検知、監視、そして対抗するための技術とソリューションを網羅しています。これらのソリューションは、マルウェア、フィッシング、ランサムウェア、スパイウェアといった高度な脅威から国を守り、平時と紛争時の双方において機密性、運用継続性、そしてレジリエンスを確保します。

主要人物

この市場を形成する著名な企業は次のとおりです。

-

ロッキード・マーティン社(米国)

-

タレスグループ(フランス)

-

BAEシステムズplc(英国)

-

ジェネラル・ダイナミクス(米国)

-

ノースロップ・グラマン・コーポレーション(米国)

-

レイセオンテクノロジーズ(米国)

-

ブーズ・アレン・ハミルトン(米国)

-

レオナルド(イタリア)

-

レイドス(米国)

-

L3ハリステクノロジーズ(米国)

これらのプレーヤーは、サイバーインフラストラクチャの近代化、ゼロトラストフレームワーク、暗号化テクノロジー、AI 駆動型脅威検出、パートナーシップと買収によるグローバル展開を重視しています。

情報源:

https://www.fortunebusinessinsights.com/defense-cyber-security-market-105139

市場セグメンテーション

プラットフォーム別

- ソフトウェア&サービス – このセグメントは、クラウドベースおよびオンプレミスのサイバー防御ソリューションの急速な導入に支えられ、市場シェアを最大化しています。各国は、状況認識の向上とミッションクリティカルなシステムのセキュリティ確保のために、高度なソフトウェアプラットフォームの導入をますます進めています。

- ハードウェア – このセグメントの成長は、サーバー、セキュア ルーター、特殊な防衛グレードのコンピューティング システムなど、軍隊全体の IT インフラストラクチャの近代化によって推進されています。

ソリューション別

- サイバー脅威対策 – ファイアウォール、サンドボックス、TLS/SSLインスペクション、ブラウザ分離などを含む、主要なセグメントです。防御組織は、増加するマルウェア、フィッシング、ランサムウェア攻撃を軽減するために、この領域を優先しています。

- 脅威評価 – 脆弱性の早期検出と分析をサポートし、潜在的な侵害への迅速な対応を保証します。

- コンテンツ セキュリティ - 電子メールと Web トラフィックの暗号化に重点を置いたこのソリューションは、機密性を確保し、防衛通信におけるデータの流出を防止します。

- その他 – 階層化されたサイバー防御戦略を強化するサポート技術が含まれます。

タイプ別

- アプリケーション セキュリティ – 軍用グレードのアプリケーションにおける安全なコーディング プラクティス、暗号化方式、および多層認証の必要性によって、最も急速に成長している分野です。

- 重要なインフラストラクチャのセキュリティとレジリエンス - レーダー、コマンドセンター、防衛物流ネットワークなどの重要な資産を高度なサイバー攻撃から保護します。

- クラウド セキュリティ – 防衛ネットワーク内でクラウド ホスト プラットフォームの採用が増えているため、これは成長のための重要な分野となっています。

- その他 – 多様な防御エコシステム全体に統合されたニッチなセキュリティ ソリューションをカバーします。

エンドユーザー別

- 陸軍 – 移動指揮センター、戦術通信、車載ネットワークに対する強力なサイバーセキュリティを必要とするため、市場で最大のシェアを占めています。

- 海軍力 - 海上通信リンク、海軍指揮システム、水中防衛ネットワークの保護に投資が向けられています。

- 空軍 - 敵の侵入から空中プラットフォーム、航空電子機器、衛星通信チャネルを保護することに重点を置いています。

市場動向

主な推進要因

-

防衛におけるサイバー脅威の増大 – 2022 年に世界のサイバー攻撃は 38% 増加し、政府および軍事部門は毎週 1,600 件を超える攻撃を経験しました。

-

軍事作戦のデジタル変革 - AI、自動化、クラウド導入への投資。米国国防総省は、2024 年度にサイバー近代化のために 135 億ドルを割り当てました。

-

サイバー能力への戦略的投資 – 米国、中国、オーストラリア、EU 諸国は、ベンダーとの連携によりサイバー防御インフラを拡大しています。

拘束

-

人材不足とトレーニング費用 – 米国ではサイバー防衛関連の求人が 70 万件以上も埋まらず、熟練した人材のトレーニング費用は 10 万ドルを超えることが多く、特に発展途上国では予算を圧迫しています。

地域別インサイト

-

北米 – 最大の市場(2023 年には 74.7 億米ドル)。高額の予算、大手プレーヤー、高度な軍事近代化によって優位に立っています。

-

アジア太平洋地域 – 急速な成長。中国、日本、オーストラリアが重要な貢献を果たしている。ファイブアイズ協力とCERTイニシアチブにより防御力が強化されている。

-

欧州 – ロシア・ウクライナ戦争後の導入加速、EUサイバー防衛政策とNATOサイバー演習により備えが強化。

-

その他の地域 – 中程度の成長。UAE、イスラエル、サウジアラビア、ブラジルは次世代の防衛サイバーソリューションに投資しています。

ロシア・ウクライナ戦争の影響

この紛争は、世界的なサイバー防衛投資を大幅に加速させました。ウクライナの国防費は2022年に640%増加し、NATO加盟国はサイバー協力を強化しました。ポーランドとウクライナのネットワークに対するサンドワームの「プレステージ」ランサムウェアのような国家主導の攻撃は、軍事レベルのサイバー防衛強化の緊急性を浮き彫りにしています。

最近の業界動向

-

2023 年 6 月 – レオナルドは 、物理的脅威とサイバー脅威の組み合わせから海軍インフラを保護するための統合ソリューションを発表しました。

-

2023 年 4 月 – タレスは 、統合サイバー脅威インテリジェンス プラットフォームを開発するためのフランスの共同プロジェクトである SCRED を立ち上げました。

この記事をシェア