Fortune Business Insights™によると、世界の 先進的航空モビリティ市場 規模は2024年に114億1,000万米ドルと評価され、2025年の132億7,000万米ドルから2032年には659億1,000万米ドルに成長し、予測期間中に25.7%の堅調な年平均成長率(CAGR)を示すと予測されています。

先進航空モビリティ(AAM)は、電気航空機やハイブリッド航空機、自律技術、統合航空交通管理ソリューションを都市部および地域空域に導入することで、輸送の未来を変革しています。市場は、都市内輸送を目的とした都市航空モビリティ(UAM)、都市間移動を目的とした地域航空モビリティ(RAM)、そして速度、安全性、持続可能性の向上を目的とした特殊貨物輸送システムを網羅しています。

市場動向

ドライバー

推進力と自律性における技術の進歩:

バッテリーのエネルギー密度、軽量機体、充電インフラの飛躍的な進歩により、電動垂直離着陸機(eVTOL)の実現可能性が向上しています。同時に、AIを活用した自律飛行システムは、より安全な航行を可能にし、パイロットへの依存度を低減し、運用コストを削減しています。

都市部の渋滞の深刻化:

世界中の都市が深刻な道路渋滞に悩まされています。AAMは、垂直飛行経路を利用することで、従来の地上交通に比べて移動時間を最大70%短縮し、排出量も削減できる魅力的なソリューションを提供します。

拘束具

規制と認証の課題:

FAA、EASA、その他の規制当局による厳格な認証基準には、広範な安全性試験が必要であり、商業化の大幅な遅延や開発コストの増大につながる可能性があります。地域間の規制の調和は依然として大きな課題です。

機会

既存の航空インフラの活用:

AAM事業者は、新規の垂直離着陸場のみに依存するのではなく、地方空港や一般航空施設を活用することで、展開を迅速化できます。これにより、資本投資が削減され、規制当局の承認が簡素化され、既存の旅客ネットワークへのシームレスな接続が可能になります。

課題

安全性、騒音、プライバシーに関する懸念事項の

一般普及は、以下の点への対処にかかっています。

-

密集した都市部での自律飛行の安全上のリスク。

-

ローターシステムからの騒音公害。

-

航空監視とデータ収集に関連するプライバシーの問題。

より静かな推進技術と透明性の高い安全フレームワークの開発が、市場での受け入れには非常に重要になります。

情報源:

https://www.fortunebusinessinsights.com/advanced-air-mobility-market-113574

市場動向

-

地域航空モビリティ (RAM) の台頭: エアタクシーを超えて、RAM はハイブリッド電気航空機や水素燃料航空機に支えられ、短距離から中距離の接続の中心になりつつあります。

-

垂直離着陸場の開発: Skyports や Ferrovial などの企業は、専用の離着陸場を急速に建設しています。

-

航空会社との提携: 大手航空会社 (ユナイテッド航空、アメリカン航空など) は、将来のエアタクシーと地域サービスを統合するために AAM 企業と協力しています。

セグメンテーションの概要

コンポーネント別

ハードウェア(2024年に主流): 先進的な航空モビリティプラットフォームの基盤となるモーター、バッテリー、センサー、そして先進的な機体への旺盛な需要により、ハードウェアセグメントは2024年に市場を牽引しました。

ソフトウェア(最も急成長): 自律飛行を可能にし、運用安全性を最適化するAI、自動化、予測分析のイノベーションに支えられ、ソフトウェアは最も急速に拡大すると予測されています。

製品別

回転翼機(2024年に最大シェア): 回転翼機システムは、垂直離着陸(VTOL)機能を備え、混雑した地域における都市交通ソリューションに最適なため、2024年には最大の市場シェアを獲得しました。

ハイブリッド機(最も急成長): ハイブリッド機セグメントは、固定翼機の効率性とVTOLの柔軟性を組み合わせ、積載量と航続距離を向上させることで、急速な成長が見込まれています。

推進タイプ別

電気推進(主要セグメント): 2024年には、持続可能性のメリット、騒音レベルの低減、従来の推進システムに比べて低い運用コストといった利点から、電気推進が主流となるでしょう。

ハイブリッド推進(最速CAGR): ハイブリッド推進は最も高いCAGRで成長すると予測されており、電気システムと補助電源を統合することでミッション範囲の拡大を実現します。

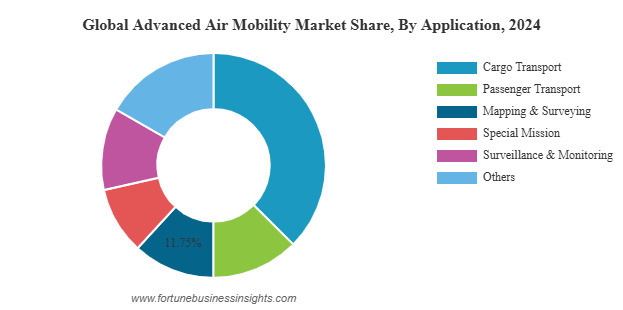

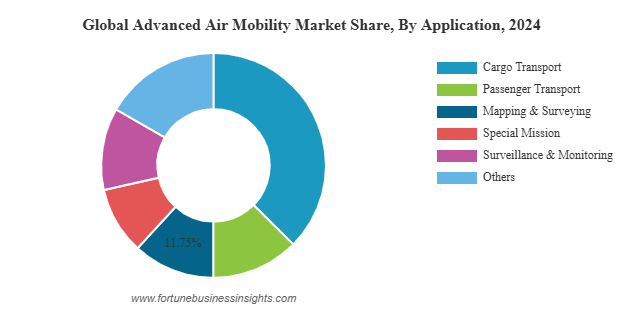

アプリケーション別

貨物輸送(2024年に最大規模): 貨物輸送は、eコマースの拡大と、より迅速な即日配送サービスの需要に支えられ、2024年の主要な用途となりました。

監視とモニタリング(最も急速な成長): 防衛作戦、捜索救助、インフラ検査におけるユースケースの増加に牽引され、監視とモニタリングは最も急速に拡大すると予測されています。

最終用途別

商業(2024年に主流): 効率的な輸送ソリューションを求める物流業者や旅客輸送会社による導入が進み、2024年には商業セクターが主流となりました。

政府・軍事(高成長): 政府・軍事用途は2025年から2032年にかけて大きく成長すると予想されており、高度な航空モビリティシステムが緊急対応、災害救援、国家安全保障活動に導入されています。

地域別インサイト

-

北米(2024 年に 39.2 億米ドル):

FAA 主導の規制の進展、多額の研究開発資金、Joby Aviation、Archer Aviation、Boeing などの大手企業により、世界的な導入をリードします。 -

欧州:

環境に配慮した航空政策に重点的に取り組んでいます。ドイツ、フランス、英国などの国々は、EASA(欧州航空安全局)の統一規制の支援を受け、持続可能なeVTOLプログラムを推進しています。 -

アジア太平洋:

中国、日本、韓国は、政府のインセンティブ、スマート シティの取り組み、急速な都市化に支えられ、AAM に多額の投資を行っています。 -

その他の国々:

UAE (ドバイのエアタクシー プロジェクト) やブラジル (エンブラエルの専門知識を活用) などの国々では、地域的な AAM 導入を試験的に実施しています。

競争環境

AAM 市場は、 航空宇宙大手と機敏な新興企業が混在していることが特徴です。

-

航空宇宙業界のリーダー: エアバス、ボーイング、ベル・テキストロン、エンブラエル。

-

イノベーター: Joby Aviation、Aurora Flight Sciences、Lilium、EHang、Vertical Aerospace。

-

インフラストラクチャおよびテクノロジー プロバイダー: Skyports、Ferrovial、Honeywell、Collins Aerospace。

-

航空会社パートナー: ユナイテッド航空、アメリカン航空が AAM を将来のネットワークに統合します。

主要な業界動向

-

2025年5月 – 米国初の完全電動自動飛行エアタクシーを開発する先進航空モビリティ(AAM)のリーディングカンパニーであるWisk Aeroは、NASAとの非償還宇宙法協定(NRSAA)に基づく5年間の新たなパートナーシップを発表しました。この提携は、NASAの航空交通管理探査(ATM-X)プロジェクトを支援し、米国国家空域システム(NAS)における計器飛行方式(IFR)に基づく自律航空機運航の安全な統合を実現するための重要な研究に焦点を当てます。

この記事をシェア