Fortune Business Insights™によると、世界の デジタル造船市場は 2020年に9億6,360万米ドルと評価され、2021年の11億2,960万米ドルから2028年には34億4,450万米ドルに拡大すると予測されており、予測期間中に17.27%という堅調な年平均成長率(CAGR)を記録すると見込まれています。この急速な成長は、商船と防衛造船の両方において、海事業界がインダストリー4.0技術、自動化、そして運用効率の向上へと移行し続けていることを反映しています。

デジタル造船所とは何ですか?

デジタル造船所は造船業界におけるパラダイムシフトを象徴しています。従来のプロセスは、IoT対応システム、人工知能(AI)、デジタルツイン、ロボティクス、そして積層造形によって置き換えられつつあります。これらの高度なツールは、造船業者がリアルタイムの意思決定、最適化されたライフサイクル管理、そして生産の俊敏性を向上させる上で役立っています。

サイバーフィジカルシステム(CPS)やロボティック・プロセス・オートメーション(RPA)といった主要なイネーブラーは、製造オペレーションの効率化、コスト削減、船舶の納入迅速化を実現しています。各国政府が海軍艦隊の近代化を進め、世界貿易が拡大する中、デジタル造船所はもはや選択肢ではなく、戦略的に不可欠な存在になりつつあります。

主要な市場洞察

-

デジタル ツイン、IoT センサー、3D モデリングは、 船舶の設計、メンテナンス、運用に革命をもたらしています。

-

大手造船会社は、 安全性と生産性を向上させるために予測分析とロボット工学を導入しています 。

-

Navantia(スペイン)は、 2019年にSiemens Digital Industries Software と提携して 業務をデジタル化し、業界全体の勢いを浮き彫りにしました。

市場セグメンテーション

造船所の種類別

-

商船造船所: 世界的な海上貿易の需要増加に牽引され、2020年には商船造船所が最大の市場シェアを占めました。UNCTAD(国連貿易開発会議)によると、世界の貿易量の約80%が海上輸送されており、商船建造におけるデジタル化の需要は引き続き高まっています。

-

軍用造船所: 世界中の政府が海軍プログラムの近代化を目指してデジタルツイン技術を導入する中、この分野は着実に成長しています。スマートソリューションの統合は、防衛艦艇の運用即応性、艦隊のメンテナンス、そして長期的なコスト効率の向上に役立ちます。

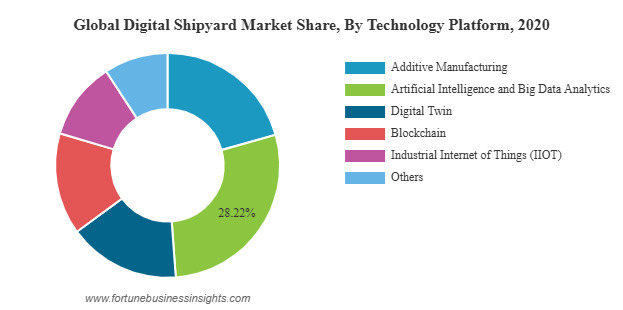

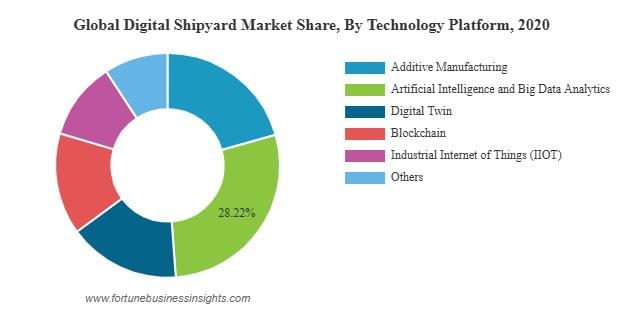

テクノロジープラットフォーム別

-

ロボティック・プロセス・オートメーション(RPA): RPAは2020年に最も大きなシェアを占め、特に溶接、切断、塗装などのプロセスで顕著でした。例えば、蔚山に拠点を置く造船所では、溶接自動化によって年間940万米ドルのコスト削減を達成し、ロボット導入によるコスト効率の向上が顕著に表れています。

-

AIとビッグデータ分析: 2020年には市場の28.22%を占め、このセグメントは急速な拡大が見込まれています。AIを活用したシステムとビッグデータの活用により、予測分析が可能になり、手作業の負荷が軽減され、船舶の設計と製造における意思決定全体が向上します。

-

付加製造、デジタル ツイン、ブロックチェーン、IIoT: これらの新興テクノロジーは、設計精度、サプライ チェーンの透明性、リアルタイムの運用監視を強化することで造船業を変革し、スマート造船所の未来を築きます。

デジタル化レベル別

-

セミデジタル造船所: 多くの造船所が特定の業務については従来の方法に依拠しながらも、部分的な自動化とデジタルシステムを導入しているため、このセグメントは2020年に最大のシェアを占めました。

-

完全デジタル造船所: 予測期間中に最も高いCAGRを記録すると予想されるこのセグメントは、産業用IoT(IIoT)、拡張現実(AR)、デジタルツインの統合の導入により勢いを増しています。完全デジタル造船所は、インダストリー4.0主導の海運変革における次の段階と見られています。

情報源:

https://www.fortunebusinessinsights.com/digital-shipyard-market-106561

市場の推進要因

-

産業用 IoT 統合: 高度なセンサーと AI 分析により、生産性が向上し、ダウンタイムが短縮され、安全性が強化されます。

-

造船業におけるロボット工学:現代重工業、サムスン重工業、DSME などの造船業の大手企業 は、人件費を削減し、精度を向上させるために、溶接、組み立て、塗装ライン全体にロボットを導入しています。

市場の課題

デジタル造船所にとって最大のハードルは依然として 高額な設備投資です。高度なシステムへの移行には、ハードウェア(センサー、航法システム)、ソフトウェア、そしてシステム統合に多額の初期費用がかかります。大手造船所はこれらのコストを管理できますが、中小 企業は財政的な障壁に直面しており、業界全体の導入率を鈍化させています。

新たなトレンド

-

付加製造 (3D プリント): 部品の生産を加速し、ダウンタイムを削減し、メンテナンスの柔軟性を高めます。

-

AI を活用したスマート造船所: 2024 年 9 月 、 ST Engineering はシンガポールにAI、5G、IoT、予知保全を 活用した次世代スマート造船所を開設し 、業界の新たなベンチマークを確立しました。

地域別インサイト

-

アジア太平洋: 2020 年の 市場規模は 3 億 2,330 万米ドルで世界最大であり、世界の貨物船の 90% 以上を建造する韓国、日本、中国が牽引しました 。

-

ヨーロッパ: ロボット工学、3D 視覚化、自動化への強力な投資によって成長が促進されました。

-

北米: 海軍のデジタル化プロジェクトと強力な研究開発への注力によって拡大しています。

-

中東、アフリカ、南米: 艦隊近代化プログラムが牽引し、緩やかな成長が見込まれます。

競争環境

デジタル造船所市場は 競争が激しく、企業は 自動化、コラボレーション、クラウドベースのソリューションに重点を置いています。

主なプレーヤーは次のとおりです:

-

IFS AB(スウェーデン)

-

Pemamek Oy(フィンランド)

-

ダッソー・システムズ(フランス)

-

BAEシステムズ(英国)

-

アルテアエンジニアリング(米国)

-

AVEVA Group Plc.(英国)

-

ヴァルチラ(フィンランド)

-

KUKA AG(ドイツ)

-

ダメン造船所グループ(オランダ)

-

プロステップAG(ドイツ)

最近の動向:

-

2021 年 6 月: Drydocks World は、資産管理とデジタル変革のために IFS Cloud と提携しました。

-

2021 年 2 月: Damen Shipyard Group は Sea Machines Roboticsと提携して 、船舶での衝突回避 AI をテストしました。

この記事をシェア