Fortune Business Insights™によると、世界の 航空機フェアリング市場は 2020年に14億1,000万米ドルと評価され、2021年の14億6,000万米ドルから2028年には26億米ドルに成長し、8.59%という高い年平均成長率(CAGR)を記録すると予測されています。この成長は、航空業界が燃費向上、抗力低減、性能と美観の向上を実現する軽量で空力的な部品を求めていることに牽引されています。

航空機フェアリングが重要な理由

航空機フェアリングは単なるカバーではありません。機体の隙間や継ぎ目を滑らかにする重要な空力構造です。抗力を低減し、境界層の剥離を遅らせることで、フェアリングは燃費と全体的な性能を向上させるだけでなく、航空機の外観も向上させます。

典型的な例としては、航空機の翼の下にあるポッド状の構造であるフラップトラックフェアリングが挙げられます。エアバスとボーイングも同様のフェアリングを使用していますが、マクドネル・ダグラスの航空機は油圧アクチュエータを内蔵する垂直フェアリングで際立っています。フェアリングは通常、アルミニウムまたは複合材料で作られますが、軽量で高強度の特性を持つ複合材料がますます人気を集めています。

航空旅行の需要が増加し、航空会社が航空機を近代化するにつれて、高度で効率的なフェアリング システムの必要性は高まり続けます。

市場動向

成長の原動力

-

複合材航空機構造の需要の高まり

現代の航空機は強度と重量の最適化を最優先に考えており、フェアリング、ドア、操縦翼面といった複合材航空機構造は効率向上に不可欠となっています。複合材の採用拡大は、この市場の主要な推進力となっています。 -

軽量航空機の調達:

航空会社や防衛軍は、燃費効率の高い軽量航空機の導入を加速させています。格安航空会社(LCC)の拡大や、練習機や多用途戦闘機の調達が、フェアリングの需要を加速させています。

抑制要因

航空機の受注残

航空機メーカーは依然として受注残と納期遅延に直面しています。COVID-19の影響でこの課題はさらに深刻化し、2020年の航空機納入数は2019年比で42%減少しました。このようなボトルネックにより、フェアリングなどの新部品の導入が遅れています。

市場を形成する主要なトレンド

航空宇宙における3Dプリンティング

付加製造は、複雑な部品のオンデマンド生産を可能にすることで、航空宇宙サプライ チェーンに革命をもたらしています。

-

2021年11月、 マテリアライズはProponent社と提携し、航空宇宙アフターマーケットのサプライチェーンにおける3Dプリントの活用を拡大しました。Proponent社はすでに6,000社の顧客に年間5,400万個の部品を供給しており、3Dプリントを活用することで、アフターマーケットサポートのさらなる強化を目指しています。

MRO サービスから都市型航空モビリティまで、3D プリンティングは航空機部品製造における効率性と革新の次の段階を推進しています。

情報源:

https://www.fortunebusinessinsights.com/aircraft-fairings-market-105857

セグメンテーションインサイト

プラットフォーム別

-

民間航空機: 世界的な航空交通量の増加と航空機の近代化に支えられ、2020 年に最大のセグメントとなります。

-

軍用航空機: 防衛予算の増加と多目的戦闘機および輸送機の調達により、最も急速に成長すると予想されます。

-

地域航空および一般航空: プライベートジェットとビジネスジェットの導入による安定した貢献。

アプリケーション別

-

胴体: 軽量かつ耐久性に優れた構造設計の進歩に支えられた最大のセグメントです。

-

着陸装置: より軽量かつ強力なシステムに対する需要があり、最も急速に成長しています。

-

エンジン、操縦翼面、レーダー、アンテナ: パフォーマンス重視の設計により、着実な採用を継続します。

素材別

-

複合材料:軽量で燃費の良い特性が評価されている主力分野 。

-

アルミニウム:維持費の高騰により徐々に減少。

-

合金: 特殊な用途においてニッチな役割を維持します。

地域展望

-

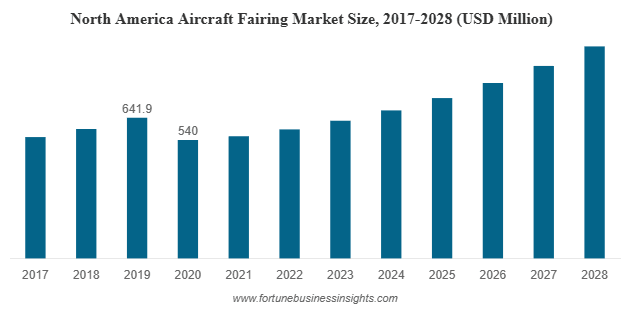

北米: 2020年に5億4,000万米ドルと評価され、ボーイングなどのOEMやデルタ、フェデックス、UPS などのオペレーター のおかげで引き続きリーダーとなっています 。

-

欧州:エアバス、サーブAB、レオナルド・ダ・ヴィンチなどの大手企業による緩やかな成長 。

-

アジア太平洋地域:中国、インド、日本の旅客数増加に牽引され、最も急速に成長しています 。インドの航空ブームは際立った牽引力となっています。

-

中東およびアフリカ:観光業と一般航空業が成長を支え 、 Strata Manufacturing (UAE)が 地域の生産を押し上げました。

競争環境

航空機フェアリング市場は中程度に統合されており、主要企業は軽量で燃費効率の高い設計に注力しています。各社は生産能力の拡大、提携、複合材の革新に投資しています。

主要プレーヤー

-

エアバス(フランス)

-

ボーイング(米国)

-

ストラタ・マニュファクチャリング(UAE)

-

SAAB AB(スウェーデン)

-

ロッキード・マーティン(米国)

-

FACC AG(オーストリア)

-

ダヘル(フランス)

-

Avcorp(カナダ)

-

バーンズグループ(米国)

-

ロイヤルエンジニアードコンポジッツ(米国)

最近の動向

-

2021年12月 – エアバスはドアフェアリングを含む最初のA321XLR試験機の構造組み立てを完了しました。

-

2021年2月 – ボーイングはタタ・ボーイング・エアロスペース・リミテッド(インド)の生産ラインを拡張し、737 MAXの垂直尾翼を生産しました。

この記事をシェア