世界の 航空機リース市場は 2023年に1,728億8,000万米ドルと評価され、2024年の1,832億3,000万米ドルから2032年には4,016億7,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.1%です。2023年にはヨーロッパが50.32%のシェアで市場をリードしました。これは、アイルランドのリース会社の優位性と、格安航空会社(LCC)によるリースモデルの採用増加によるものです。

航空機リースは、航空会社に航空機購入に伴う財務負担を負うことなく、柔軟な運航を可能にする手段を提供します。リース会社は航空機を購入し、定期的な支払いと引き換えに運航会社にリースすることで、航空会社に流動性、機材の一貫性、そして柔軟なキャパシティを提供します。リースは通常、短期(10年以内)で行われ、その後、航空機はリース会社に返却されます。

主要な市場洞察

- 2023年の市場規模:1,728億8,000万米ドル

- 2024年の市場規模:1,832.3億米ドル

- 2032年予測市場規模:4,016.7億米ドル

- CAGR(2024~2032年):11.1%

- 主要地域(2023年):ヨーロッパ(シェア50.32%)

成長の原動力

1. 格安航空会社(LCC)の拡大

格安航空会社(LCC)の急速な拡大が重要な牽引役となっています。LCCは通常、運航コストを最小限に抑え、路線網を拡大するために、保有機材の大部分をリースしています。国内航空旅行の増加に伴い、格安航空会社は地方市場や農村市場を結び付けており、リース需要が大幅に増加しています。

2. 増加する航空旅客数

2022年には世界の旅客数は68億人に達し、1時間あたり約400便の商業便が世界中で出発しています。この航空旅行の急増により、新興航空会社と既存航空会社の両方が、効率的な航空機管理とキャッシュフローの最適化のために航空機をリースするようになりました。

3. 財務流動性とキャッシュフローの機敏性

リースは、航空会社の負債削減と流動性維持を可能にします。航空会社が発注した航空機をリース会社が購入し、リースバックするセール・アンド・リースバックモデルは普及が進み、航空会社のバランスシートを強化しています。

抑制要因

- 近代的な空港インフラの欠如: 多くの発展途上地域では、リースされた航空機のための十分な保管、駐車、メンテナンス施設の提供が課題となっています。

- 地域的不均衡: 有利な税制と既存のリース会社の存在により、市場の優位性は依然として欧州と北米に集中している一方、新興経済国は拡大の制約に直面しています。

市場動向

- 航空機の近代化とグリーン航空:リース会社と航空会社は、次世代の燃費効率の高い航空機への投資と、持続可能な航空燃料(SAF)の導入を進めています。IATA(国際航空運送協会)は、2022年のSAF生産量が3億リットルに達し、2021年の3倍に達すると報告しました。

- 政府の取り組み:各国政府は航空セクターの強化を目指し、リース拠点の整備を支援しています。例えば、インドは国内航空機リースを促進するため、2023年にIFSC(国際リース委員会)の免税措置を導入しました。

- COVID後の回復力:パンデミックの間、リース会社は航空会社にキャッシュフローの救済策を提供し、航空会社の破綻を減らし、航空の安定性におけるリースの役割を強化しました。

情報源:

https://www.fortunebusinessinsights.com/aircraft-leasing-market-107476

セグメンテーション分析

航空機種別分析

-

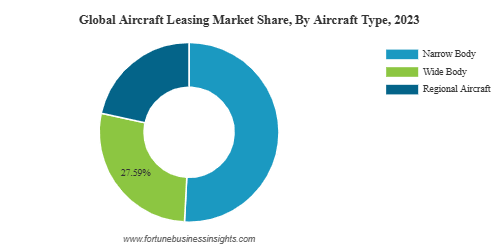

ナローボディ機セグメント – 格安航空会社の市場支配

ナローボディ機セグメントは、格安航空会社(LCC)からの旺盛な需要に牽引され、2023年には最大の市場規模になると予測されています。フルサービス航空会社も、次世代機の長距離路線化に伴い、ナローボディ機の保有機数を拡大しています。パンデミックの影響にもかかわらず、航空会社は引き続き大量発注を行っており、需要の堅調さを物語っています。

-

例: 2024年2月、エアバスSEは、インドの民間航空大臣が発表した「Make in India」プログラムに基づき、インド企業にA220ナローボディ機のドアの製造契約を授与しました。

-

-

ワイドボディ機セグメント – 国際航空交通による成長

ワイドボディ機セグメントは、国際線旅客数の増加により、大幅な成長が見込まれています。最新のワイドボディ機は、燃費効率が向上し、15時間以上の連続飛行が可能になりました。このような機体の購入コストが高いため、航空会社はキャッシュフローを維持し、運航コストを削減するためにリースを選択しています。

-

例:ボーイング777-300ER型機またはボーイング777-200LR型機のリース料は月額約120万米ドルであるのに対し、購入価格は2億7,900万米ドルです。10年間のリース期間で、航空会社は購入価格のほぼ半額を負担するため、リースは非常に経済的です。このセグメントは2023年に市場シェア27.59%を占めると予想されています。

-

リースタイプ別分析

-

ドライリースセグメント – コスト優位性による大幅な成長

ドライリース分野は、メンテナンスコストと運用コストが低いため、大幅な成長が見込まれています。このモデルでは、リース会社は航空機のみを提供し、リース会社は乗務員、保険、メンテナンスを担うため、航空会社はコストを完全にコントロールできます。LCCで広く採用されているドライリースは、大手航空会社にもますます受け入れられつつあります。この成長傾向は、航空業界における新たな雇用機会の創出にもつながっています。

-

ウェットリースセグメント – 季節的な需要による緩やかな成長

ウェットリース分野は、導入が限られているため、緩やかな成長が見込まれています。この分野では、リース会社は航空機だけでなく、乗務員、保険、整備も提供します。航空会社は、旅客輸送量が最も多い時期に、急速な事業拡大のためのリソースが不足している場合、ウェットリースを選択します。ウェットリースは迅速な拡張性を備えていますが、完全な運用管理ができないことから、ドライリースよりも人気が低くなっています。

地域別インサイト

- ヨーロッパ: アイルランドの有利な税制と、AerCap、Avolonなどの大手リース会社の存在に支えられ、2023年には市場を独占しました(870億米ドル)。

- 北米: 緩やかな成長が見込まれ、ボーイング・キャピタル・コーポレーションが地域のリース活動を牽引。

- アジア太平洋地域: 急速な航空産業の拡大と政府支援によるリース計画に支えられ、中国とインドが主導する最も急成長している地域。

- 中東およびその他の地域: エミレーツ航空やカタール航空などの航空会社による長距離用ワイドボディ機のリース需要が堅調です。

競争環境

市場は適度に統合されており、アイルランドが世界のリース活動を牽引しています。主要プレーヤーは、航空機の増強、戦略的買収、次世代航空機の調達に注力しています。

主要企業:

- エアキャップ(アイルランド)

- アヴォロン(アイルランド)

- SMBCアビエーションキャピタル(アイルランド)

- BBAM(米国)

- ノルディック・アビエーション・キャピタル(アイルランド)

- BOCアビエーション(シンガポール)

- エア・リース・コーポレーション(米国)

- ICBCリース(中国)

- DAEキャピタル(UAE)

- ボーイング・キャピタル・コーポレーション(米国)

主要な業界動向

- 2022年4月 – エア・リース・コーポレーションはポートフォリオ拡大のため、ボーイング737 MAX航空機を32機追加発注しました。

- 2022年7月 – エアキャップはボーイング787-9ドリームライナーを5機追加発注し、ワイドボディ機群を強化しました。

この記事をシェア