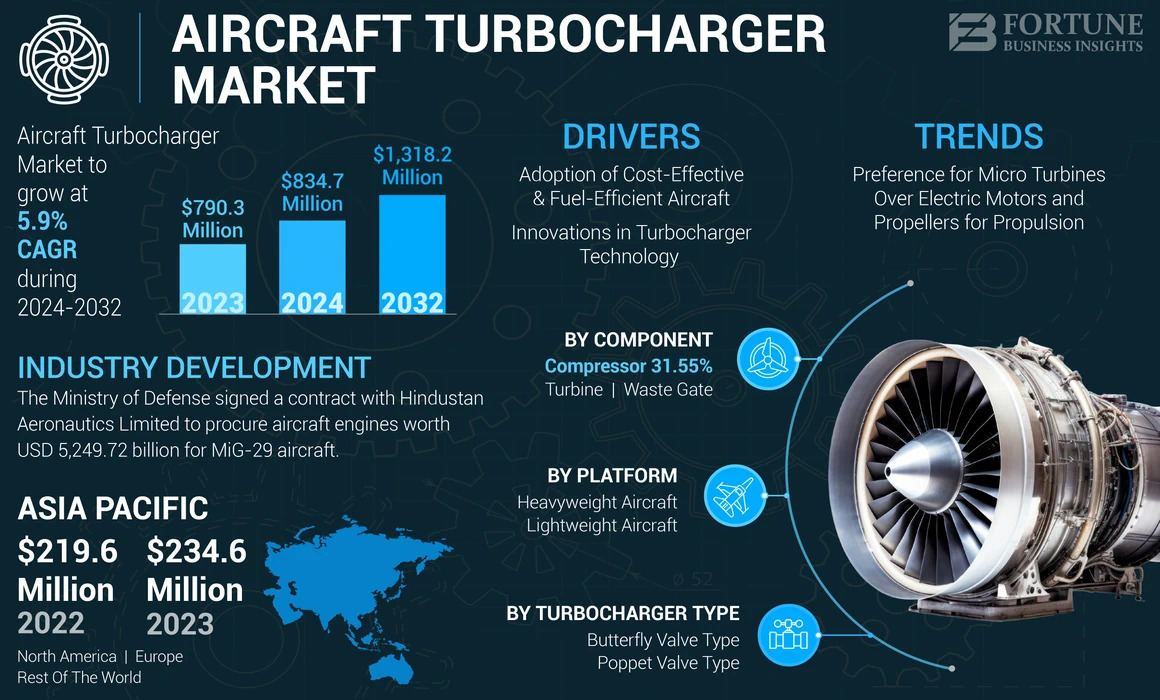

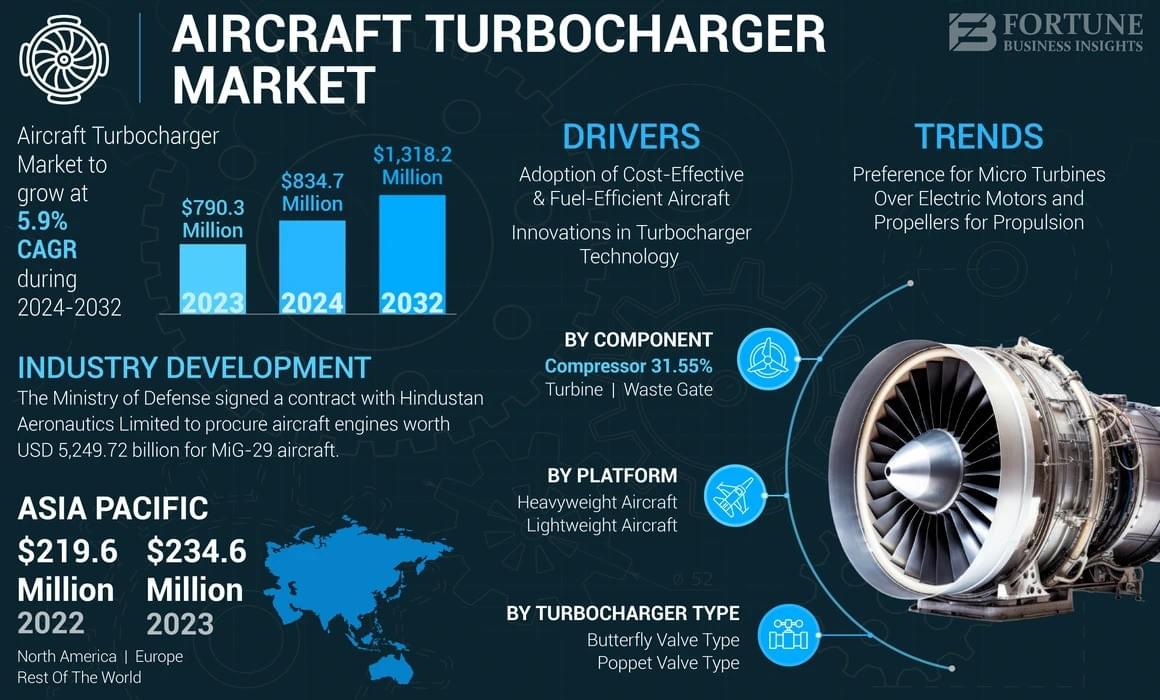

航空業界が燃費、性能、そして持続可能な運航を優先する中で、航空機ターボチャージャー市場は力強い 成長を遂げています。2023年には7億9,030万米ドルと推定される市場規模は、2024年の8億3,470万米ドルから2032年には13億1,820万米ドルに拡大すると予想されており、予測期間中は5.9%という健全な年平均成長率(CAGR)で成長が見込まれます。

アジア太平洋地域は、民間航空の急成長、軍事近代化、先進的な航空機推進システムへの投資に牽引され、2023年に29.68%のシェアで世界市場をリードしました。

航空機ターボチャージャーとは何ですか?

航空機用ターボチャージャーは、排気ガスのエネルギーを利用して吸入空気を圧縮し、燃焼室への酸素供給量を増やす強制吸気装置です。このプロセスは、特に空気密度の低下によって効率が低下することが多い高高度において、エンジン性能を向上させます。ターボチャージャーは、ピストンエンジンが臨界高度まで海面レベルに近い性能を維持することを可能にするため、現代の航空産業に不可欠な存在となっています。

主要な市場のハイライト

-

2023年の市場規模: 7億9,030万米ドル

-

2024年の推定: 8億3,470万米ドル

-

2032年の予測: 13億1,820万米ドル

-

CAGR(2024~2032年): 5.9%

-

主要地域: アジア太平洋(2023年のシェア29.68%)

市場動向

マイクロタービンへの移行

電気モーターやプロペラよりもマイクロタービンへの関心が高まり、航空推進システムのあり方が大きく変わりつつあります。バッテリーの限界に直面する電気システムとは異なり、マイクロタービンはより高い出力、より迅速な燃料補給、そして長い航続距離を実現します。例えば、FusionFlightのAB6 JetQuadは4基のマイクロタービンを搭載しており、緊急時や監視用途におけるドローン推進システムの次世代を象徴しています。

ターボチャージャーの技術的進歩

インタークールドターボチャージャーや電動ターボチャージャー(E-ターボ)などの革新的な技術により、推力、応答性、燃費が向上しています。電動モーターで駆動するE-ターボはターボラグを解消し、NOx排出量を最大20%削減できるため、厳しい環境規制への対応に不可欠な存在となっています。

成長の原動力

-

民間航空および防衛航空全体でコスト効率と燃費効率に優れた航空機の需要が高まっています。

-

アジア太平洋、北米、ヨーロッパにおける艦隊近代化プログラム。

-

防衛予算の増加により、 高性能推進システムの需要が高まっています。

-

航空会社に、よりクリーンかつ効率的な技術の導入を促す持続可能性の取り組み。

拘束具

-

エンジンの寿命が長くなると、 ターボチャージャーの交換頻度が減ります。

-

航空機の生産遅れにより 新規納入が遅れ続け、市場拡大が鈍化している。

情報源:

https://www.fortunebusinessinsights.com/aircraft-turbocharger-market-111198

セグメンテーションの概要

プラットフォーム別

-

大型航空機: 民間航空および防衛航空における高効率エンジンの需要に支えられ、最大のシェアを獲得。

-

軽量航空機: 一般航空および UAV での採用が拡大しています。

ターボチャージャーの種類別

-

バタフライ バルブ タイプ: 信頼性、メンテナンスの手間が少なく、コスト効率に優れていることから、主流かつ最も急速に成長しているセグメントです。

-

ポペットバルブタイプ: 環境に優しく効率的な技術によって需要が高まっています。

コンポーネント別

-

タービン: 急速な革新と民間航空機および防衛航空機への採用により、主要なセグメントとなっています。

-

コンプレッサーとウェイストゲート: 航空交通量の拡大とエンジンの近代化により大幅な成長を遂げました。

地域別インサイト

-

アジア太平洋: 航空業界の急速な成長と軍事力の近代化により、中国とインドが主導する最大の市場。

-

北米: 技術の進歩と Honeywell や GE Aviation などの業界リーダーの存在により、堅調な成長が期待されます。

-

欧州: 厳しい排出ガス規制と次世代ターボチャージャーの導入により需要が増加。

-

中東およびラテンアメリカ: 航空機の近代化と航空開発プロジェクトによる緩やかな成長。

主要プレーヤー

航空機ターボチャージャー市場を形成する著名な企業は次のとおりです。

-

ハネウェル・インターナショナル(米国)

-

ゼネラル・エレクトリック・カンパニー(米国)

-

ボルグワーナー社(米国)

-

ハーツェル・エンジン・テクノロジーズLLC(米国)

-

ABB Ltd.(スイス)

-

川崎重工業株式会社(日本)

-

PBS Group AS(チェコ共和国)

-

ラジェイパーツLLC(米国)

-

ビクター・アビエーション・サービス社(米国)

-

エアマークオーバーホール社(米国)

これらの企業は 、高度な設計、ハイブリッド推進統合、 航空会社や防衛組織との長期的なパートナーシップに重点を置いています。

最近の動向

-

2024年3月: インド国防省は、MiG-29エンジンの調達および現地調達に関して、ヒンドゥスタン航空機製造会社(HAL)と主要契約を締結しました。

-

2024年1月: ロールスロイス社は、軍用エンジン部品の製造に関してアザドエンジニアリング社(インド)と7年間の契約を締結しました。

この記事をシェア