衛星データサービス市場は、 急速なイノベーション、地球観測への需要の高まり、そして成長する宇宙経済の発展を背景に、変革期を迎えています。農業や防衛から災害管理や都市計画に至るまで、様々な産業が正確でリアルタイムな洞察を求めて衛星データを活用するようになっています。

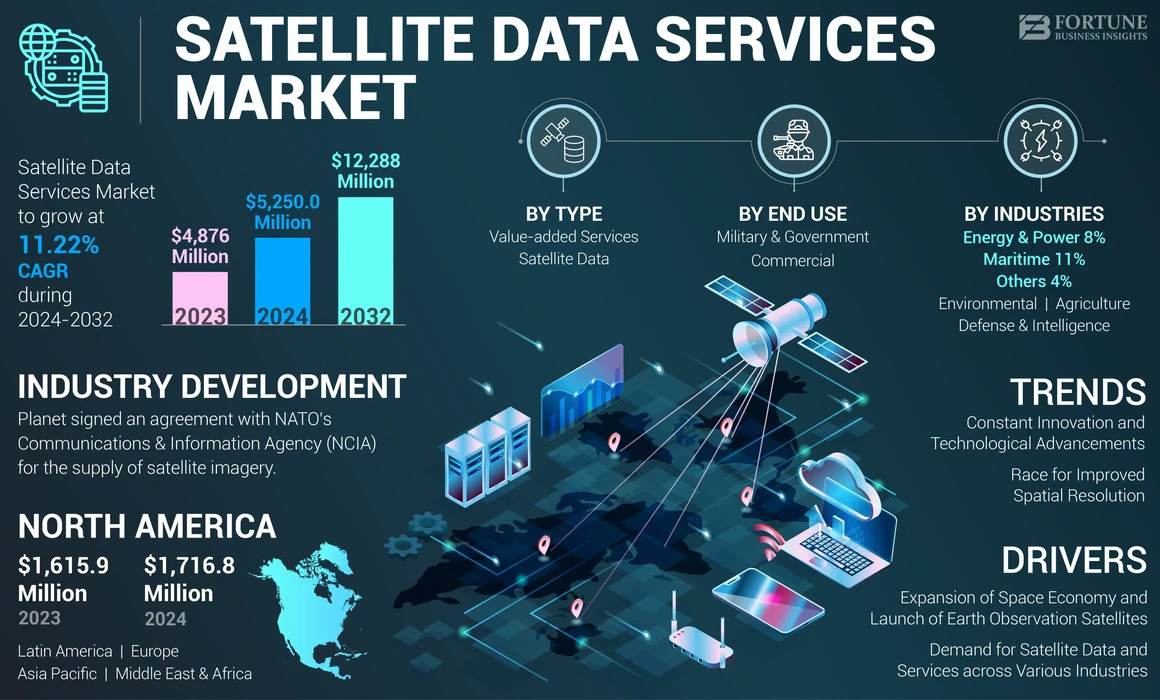

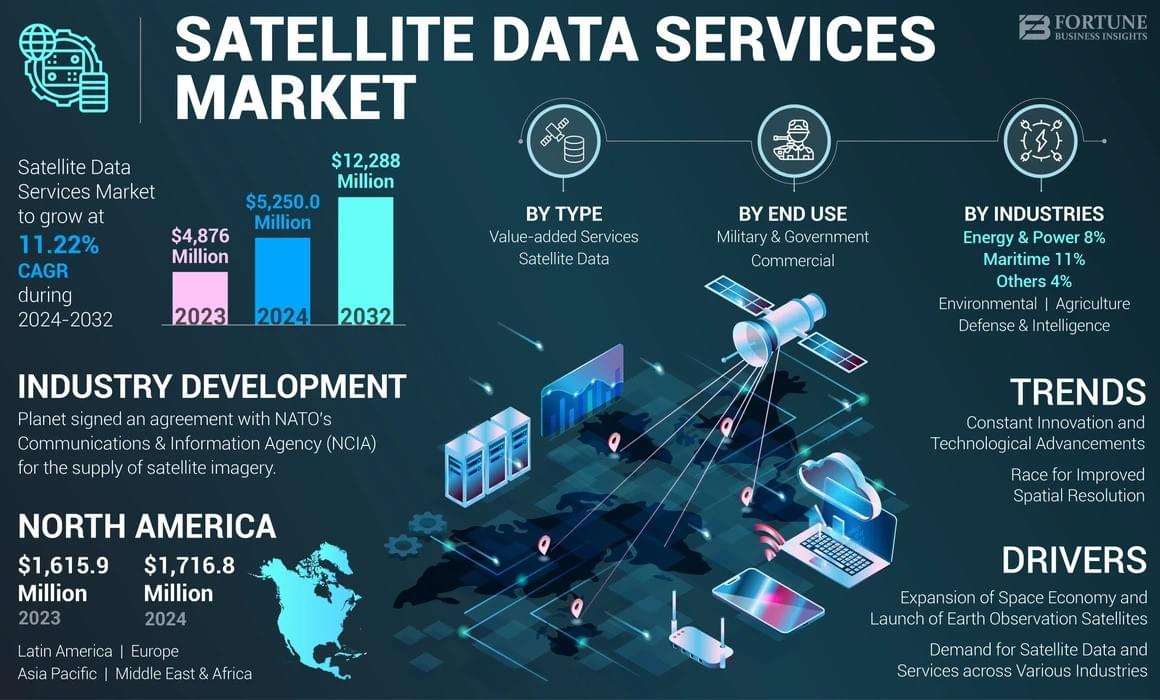

Fortune Business Insights™によると、世界の衛星データサービス市場は2023年に48億7,000万米ドルと評価され、2024年には52億5,000万米ドルに達し、2032年には年平均成長率(CAGR)11.22%で122億9,000万米ドルに拡大すると予測されています。強力な政府プログラム、NASAの取り組み、そしてMaxar、Planet Labs、BlackSkyといった主要企業の存在に後押しされ、2023年には北米が35.21%のシェアを占め、市場をリードしました。

衛星データサービスとは何ですか?

衛星データ(衛星画像とも呼ばれる)とは、軌道上の衛星によって取得された情報を指します。主な目的は地球観測(EO)であり、気候変動、気象パターン、土地利用、都市拡大の監視に役立ちます。このデータは主に2つの方法で生成されます。

-

パッシブリモートセンシング - 太陽などの自然光源に依存します。

-

アクティブリモートセンシング - レーダー波を使用して地球に反射された信号を捕捉します。

アプリケーションは、環境監視、精密農業、都市計画から防衛監視、災害管理まで多岐にわたります。

市場成長の原動力

1. 宇宙経済の拡大

世界の宇宙経済は2035年までに1.8兆米ドルに達すると予想されており、地球観測は急成長分野として台頭しています。高度なセンサーを搭載した新たな地球観測衛星への投資は、高解像度でマルチスペクトルのデータに対する需要を高めています。

2. 業界での採用の増加

-

農業:精密農業とリアルタイム監視を通じて作物の収穫量を向上させます。

-

防衛:特にロシア・ウクライナ戦争のような進行中の地政学的紛争の中で、監視および偵察能力を強化する。

-

環境: 自然災害、土地利用の変化、気候関連のリスクを追跡します。

3. 技術革新

企業はハイパースペクトル画像、レーダー、RFデータを自社のサービスに急速に統合しています。例えば、Maxarは合成開口レーダー(SAR)データのためにUmbraと提携し、Planet LabsはAIを活用した分析を導入することで空間解像度を最大10倍向上させました。

主要な市場動向

-

より高い解像度を求める競争: Albedo や EOI Space などの新規参入企業は 10 cm という超高解像度を目指していますが、Maxar や Airbus などの既存のリーダー企業は 15 ~ 25 cm の画像を目標としています。

-

AIとデータ分析:AIを活用したプラットフォームは、生の画像を実用的な洞察へと変換します。Planet LabsのPlanet Insightsプラットフォームは、EOデータセットと分析を組み合わせることで、より迅速な意思決定を実現します。

-

政府と民間のパートナーシップ: NASA の Commercial Smallsat Data Acquisition (CSDA) や NATO の APSS などのプログラムは、世界的なセキュリティと監視の取り組みにおける民間企業の役割の拡大を浮き彫りにしています。

情報源:

https://www.fortunebusinessinsights.com/satellite-data-services-market-108359

地域別インサイト

-

北米: NASA、国防総省、民間部門のイノベーションによって支えられた最大の市場(2023 年には 17 億 2,000 万米ドル)。

-

ヨーロッパ: ESA および欧州グリーンディールなどの持続可能性プロジェクトに基づく強力な協力。

-

アジア太平洋地域: 災害対応、農業、安全保障のための地球観測衛星への投資で中国とインドが主導し、最も急速に成長しています。

-

ラテンアメリカおよび中東/アフリカ: 環境および海洋監視の採用が拡大しています。

主要な業界プレーヤー

大手企業は、優位性を維持するために、M&A、提携、新製品の発売に注力しています。

-

ICEYE (英国) – SAR データ ソリューション。

-

Planet Labs(米国) – 高解像度の光学画像化と分析。

-

Capella Space (米国) – SAR ベースのモニタリング。

-

Maxar Technologies (米国) – EO インテリジェンス ソリューション。

-

エアバス(オランダ) – 高度な商用衛星画像。

-

BlackSky(米国) – AI を活用した地理空間インテリジェンス。

-

Spire Global、EOS Data Analytics、L3Harris Technologies など。

市場が直面する課題

-

高額の資本投資: 衛星の製造と打ち上げには数百万ドルのコストがかかり、スタートアップ企業にとって参入障壁となります。

-

データ管理の複雑さ: 膨大なデータセットを生成する衛星が増えるにつれて、大規模な情報の管理と分析はますます困難になっています。

-

地政学的緊張: 紛争により監視データの需要が高まる一方で、規制上の制限が世界市場の連携に影響を及ぼす可能性があります。

展望と将来の機会

衛星データサービス市場は、AI、ビッグデータ分析、次世代衛星の融合により、力強い拡大が見込まれています。政府、防衛機関、そして民間企業がEO(地球観測衛星)への依存度を高めるにつれ、この市場は農業、気候監視、災害対応といった分野への浸透をさらに深めるでしょう。

高解像度、マルチセンサー インテリジェンス ソリューションへの傾向により、衛星データ サービスは、今後 10 年間の世界的な意思決定を実現する上で重要な要素として位置付けられます。

主要な業界動向

ICEYEは2024年9月、NASAの商業用小型衛星データ取得(CSDA)プログラムに基づき、5年間の契約を締結しました。この無期限納品・無期限数量(IDIQ)契約により、ICEYEは合成開口レーダー(SAR)データの供給が可能となり、NASA地球科学部門による科学研究、分析、応用目標の推進を支援します。

この記事をシェア