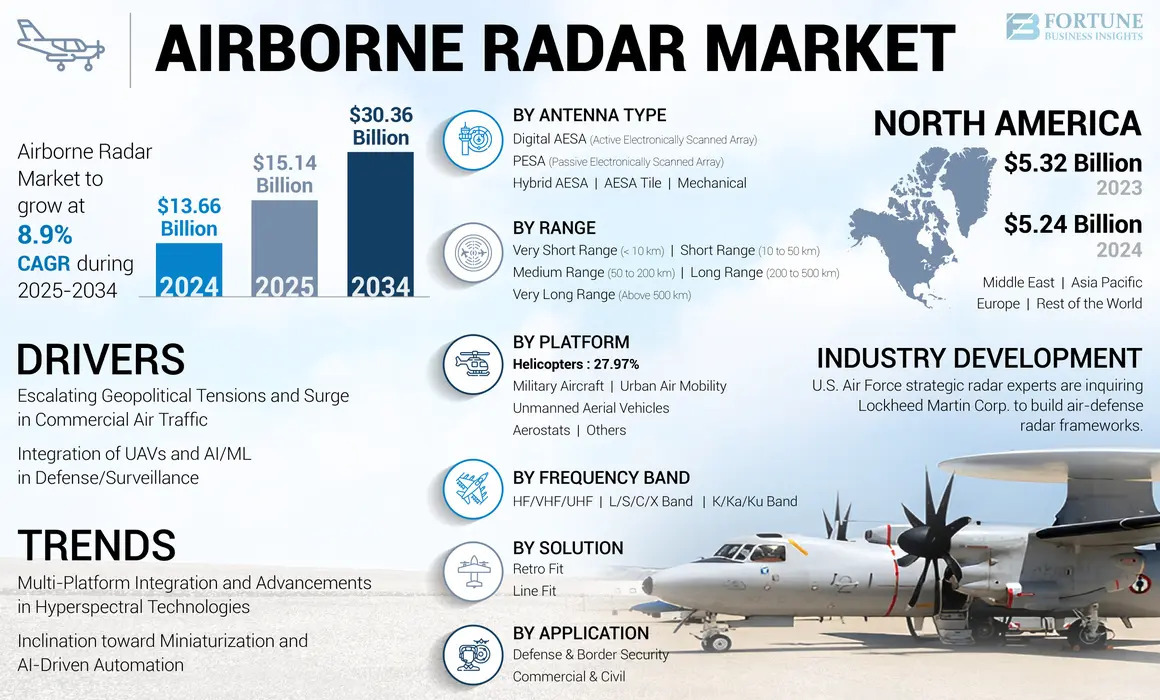

Fortune Business Insights™によると、世界の 航空レーダー市場 規模は2024年に136億6,000万米ドルと評価され、2025年の151億4,000万米ドルから2034年には303億6,000万米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)8.9%で成長する見込みです。2024年には北米が38.36%のシェアを占め、市場を牽引しました。これは次世代の制空権確保とレーダー近代化プログラムへの旺盛な投資によるものです。

航空レーダー市場の概要

世界の航空機搭載レーダー市場は、地政学的緊張の高まりと大規模な防衛近代化計画の推進を受け、力強い拡大を遂げています。航空優勢への重点、高度なISR(情報監視・偵察)能力の統合、そして第6世代戦闘機の開発が、高度な航空機搭載レーダーシステムの需要を大幅に押し上げています。これらのレーダーは、戦闘機、爆撃機、AWACS(早期警戒管制機)、UCAV(無人航空機)、ヘリコプター、海上哨戒機など、幅広いプラットフォームにおいて不可欠な役割を果たしています。

主要企業紹介

-

ロッキード・マーティン社(米国)

-

レイセオン・テクノロジーズ・コーポレーション(米国)

-

ノースロップ・グラマン・コーポレーション(米国)

-

タレスグループ(フランス)

-

サーブAB(スウェーデン)

-

レオナルドSpA(イタリア)

-

イスラエル航空宇宙産業株式会社(イスラエル)

-

インドラ・システマスSA(スペイン)

-

ハネウェル・インターナショナル(米国)

-

ヘンゾルトAG(ドイツ)

-

BAEシステムズplc(英国)

ソース:

https://www.fortunebusinessinsights.com/airborne-radar-market-113126

市場セグメンテーション

プラットフォーム別

-

軍用機(2024年に市場を独占):

地政学的緊張の高まりと近代化計画に牽引され、軍用機セグメントが市場を牽引しました。技術の進歩、長期調達契約、そして旧型機の改修も成長に貢献しました。 -

その他: ヘリコプター、無人航空機、都市型航空モビリティ (UAM)、気球

アプリケーション別

-

商業・民間(2024年に主流となる):

レーダーの近代化、気象・環境監視、インフラ計画が成長を牽引しました。災害管理や民間航空のコンプライアンス遵守のための航空機搭載レーダーの利用増加も大きく貢献しました。 -

防衛と国境警備

範囲別

-

超長距離(500 km超)(最も急成長):

ICBM追跡、ステルス検知(量子レーダー等)、軌道調整による需要拡大。2023年10月に実施されたDARPAによる量子レーダー試験により、この分野への関心が高まりました。 -

その他の範囲:

非常に短い (<10 km)、短い (10–50 km)、中程度 (50–200 km)、長い (200–500 km)

周波数帯域別

-

K/Ka/Kuバンド(最高CAGR):

ミサイル誘導、衛星通信、ハイパースペクトル解析といったアプリケーションが成長を支えています。2023年8月、米空軍はF-22のKuバンドレーダーをアップグレードし、生存性と殺傷力を向上させました。 -

その他のバンド:

HF/VHF/UHF、L/S/C/Xバンド

アンテナタイプ別

-

デジタルAESA(主流かつ最も急成長):

AI統合型ターゲティング、ダイナミックビームステアリング、ステルス性能、そして多機能性が普及を牽引しています。例えば、ノースロップ・グラマンは2024年5月に、F-16にSABR AESAレーダーを後付けする3億ドルの契約を獲得しました。 -

その他のタイプ: PESA、ハイブリッドAESA、AESAタイル、機械式

ソリューション別

-

ラインフィット(2024年に支配的):

シームレスなプラットフォーム統合と次世代航空機レーダーソリューションへの需要が牽引します。2024年3月、ボーイング社のT-7A練習機にレイセオン社のAESAレーダーシステムが統合されました。 -

レトロフィット

市場動向

ドライバー

-

地政学的緊張の高まり:

ウクライナ、インド太平洋、そして中東における紛争は、防衛レーダーのアップグレードを促しています。NATOの将来型監視・統制計画(Allied Future Surveillance and Control)や欧州スカイシールドといった取り組みは、近代的なレーダー統合の緊急性を浮き彫りにしています。 -

商業航空交通の急増:

安全、監視、気象監視システムに対する需要の増加により、商業および民間のレーダーへの投資が促進されています。

拘束具

-

無人航空機(UAV)におけるAESAの電力制限:

高電力需要はUAVの航続距離を低下させ、冷却を複雑化させます。例えば、AN/APY-8 Lynxレーダーの搭載により、MQ-1Cの航続距離は25%低下しました。旧式プラットフォームの改修は、2024年に予定されているプレデターBのアップグレードにかかる2億ドルのコスト超過に見られるように、コストと重量を大幅に増加させます。

機会

-

量子レーダー開発:

ステルスおよび極超音速脅威を検知する量子レーダーの能力は革命的です。DARPAと中国のWukongレーダーは初期段階で成功を収めています。ロッキード・マーティンとザナドゥは、NATOの量子センシング・イニシアチブの下、2026年までに実用可能なソリューションの開発を目指しています。

地域別インサイト

北米(2024年に最大市場):

NGAD、F-35/F/A-18レーダーのアップグレード、SAR搭載MQ-9Bドローン、Skyborg自律プログラムなどのプログラムが推進しています。FAA規制では、レーダーによる衝突回避も求められています。

アジア太平洋地域(第2位、高CAGR)

インド、日本、オーストラリアは、空中ISRおよび戦闘レーダーへの投資を増強しています。プロジェクトには、テジャスMK-1A、KF-21、フィリピンのISRドローン、オーストラリアの環境監視レーダーが含まれます。

ヨーロッパ(最も急成長):

FCASと第6世代戦闘機テンペストプロジェクト、EU MALE RPAS向けISRレーダー、国境監視などにより推進されています。ユーロファイターのアップグレードと南ヨーロッパ全域の山火事監視は重要な取り組みです。

中東:

サウジアラビアとUAEは、F-15、ラファール、TB2ドローンの改修を進めています。Edge GroupとSAMIによる国産レーダーソリューションは、地域における自立を目指しています。

その他の地域:

アフリカとラテンアメリカでは、密猟取締り、麻薬監視、農作物監視にレーダー搭載無人航空機(UAV)が利用されています。ブラジルのエンブラエル社と南アフリカのデネル社は、地域限定のレーダーシステムを開発しています。

競争環境

航空レーダー市場は、グローバル企業と地域企業の両方によって、中程度に細分化されています。上位5社(ロッキード・マーティン、RTX(レイセオン)、タレス、ノースロップ・グラマン、サーブAB)は、競争優位性を維持するために、先進AESA、GaNベースシステム、量子レーダー技術の統合に注力しています。

主な重点分野は次のとおりです。

-

NGADレーダー開発(ロッキード・マーチン)

-

ラファール用RBE2-AAレーダー(タレス)

-

量子レーダー研究開発(ノースロップ・グラマン、ロッキード・マーティン)

-

Erieye ER(Saab AB)のような先進早期警戒システム

最近の業界動向

-

2025年4月:

タレスは、旧式のPS-871システムに代わるGM200 MM/Cレーダーを2026年までに納入する9,300万米ドルの契約をスウェーデンと締結。 -

2025年1月:

米国空軍は戦略的近代化計画の一環として、敵機、無人機、ミサイルを追跡できるレーダーシステムの開発のため、ロッキード・マーティン社と1億1,840万ドルの契約を締結した。

この記事をシェア